Business

Global-Konto

- Vollwertiges Geschäftskonto

- Für Firmen mit HR-Eintrag

- Mit Prepaid MasterCard®

- Ohne Kreditreformauskunft

- Kein Liquiditätsnachweis

Premium

Global-Konto

- Konto ohne SCHUFA

- Ohne Einkommensnachweis

- SEPA-fähiges Konto

- Mit Prepaid MasterCard®

- Volle Ausgabenkontrolle

Business-Plan: Von Alleinstellungsmerkmal bis SWOT-Analyse - Teil 7

Bildquelle: Adi Goldstein | unsplash.com

Das "Must-have" im Business ist der Business-Plan. Ein erfolgreiches Unternehmen sollte ein Konzept haben. Im letzten Artikel haben wir uns dem Thema „Organisation der Unternehmung“ auseinandergesetzt. Heute beschäftigen wir uns mit dem "Finanzplan".

„Every time you borrow money, you´re robbing your future self.“

Nathan W. Morris

Das Herz des Businessplans

Mit dem Finanzplan stellen Sie Ihr Unternehmen in Zahlen dar. Dadurch können Sie nicht nur kalkulieren, sondern sehen auch, ob sich Ihre Gründung auch wirtschaftlich lohnt. Ebenso stellen Sie Ihren Bedarf an (Start-) Kapital und Ihre Gewinne gegenüber.

Häufig entscheiden sich Banken und Interessenten für ein Unternehmen mit einer guten Zahlen-Basis, denn dadurch wird eingeschätzt, ob das Unternehmen die Kredite oder Einlagen zurückzahlen kann. Damit setzen Sie mit dem Finanzierungsplan einen wichtigen Erfolgsfaktor für die Finanzierung Ihres Vorhabens. Zahlen sind aber natürlich nicht alles.

Wichtig: Es ist nicht nur ein wichtiges Controlling-Tool. Sie können auch finanzielle Risiken schneller erkennen und reagieren.

Inhaltsverzeichnis

- Das Herz des Businessplans

- Struktur des Finanzplans

- Umsatzplanung

- Preiskalkulation kurz zusammengefasst

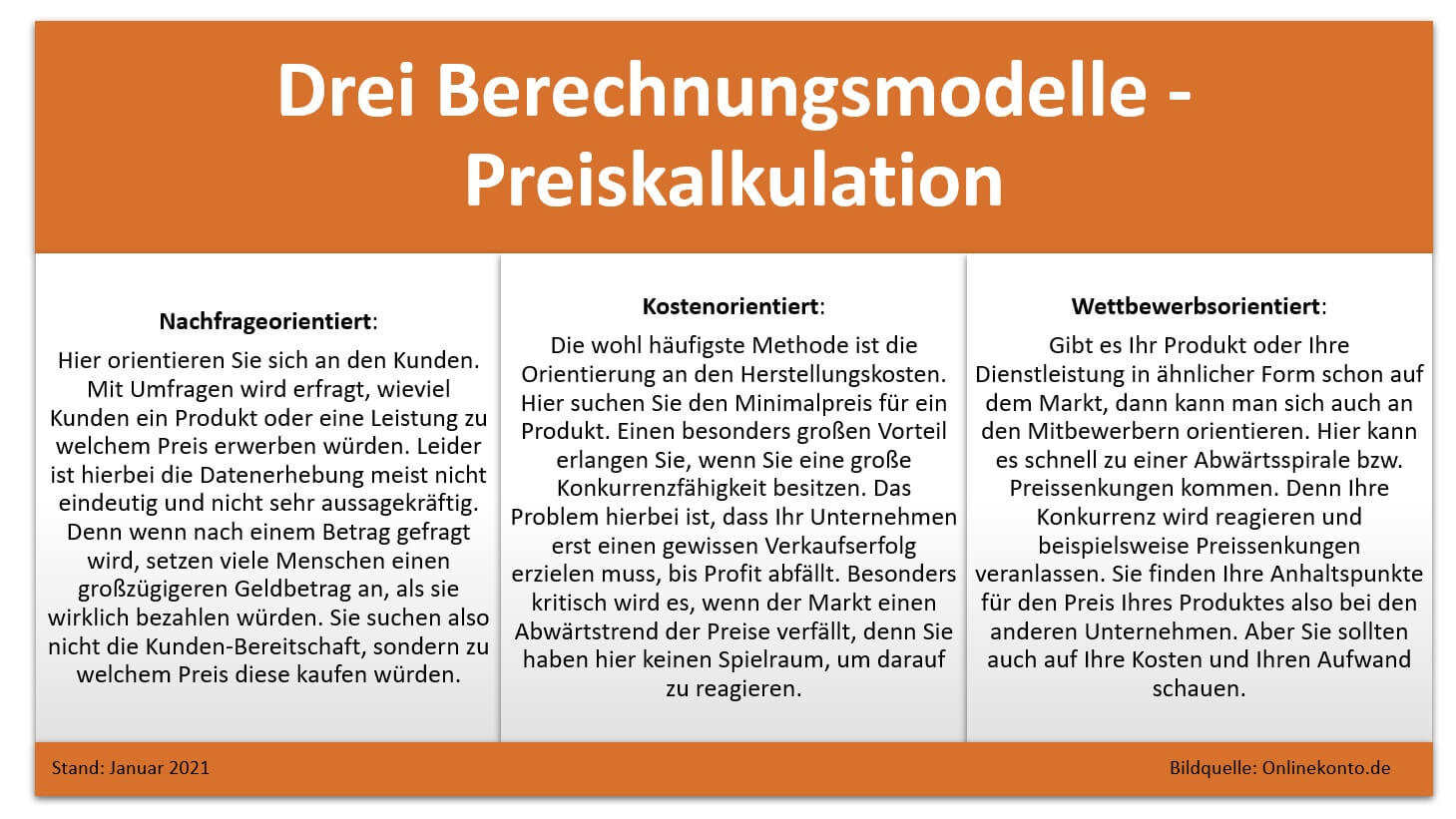

- Drei Berechnungsmodelle

- Umsatzabhängige Kosten (variable Kosten)

- Betriebs- bzw. laufende Kosten inkl. Löhne und Marketingkosten

- Gründungskosten

- Investitionen

- Liquidität & Kapitalbedarf

- Finanzierungsplan

- Was ist genügend Liquidität?

- Rentabilitätsrechnung

- Fünf wichtige Tipps für die Finanzplanung

- Nach der Gründung

- Fazit

Struktur des Finanzplans

Ein allgemeines Muster gibt es nicht, aber die Gliederung von fuer-gruender.de hat uns grundsätzlich sehr gut gefallen.

Umsatzplanung

Hier berechnen Sie Ihre Umsätze, welche Sie mit Ihren Produkten bzw. Dienstleistungen erzielen wollen. Mit der Preiskalkulation schätzen Sie ab, was Sie in der Woche, im Monat und in den Jahren verkaufen.

Wichtig: Beachten Sie, dass Ihr Produkt neu ist und viele Kosten bei der Bekanntmachung entstehen! Auch die Verkaufszahlen werden nur langsam steigen - das belegen viele praxisnahe Beispiele.

Preiskalkulation kurz zusammengefasst

Der Preis ist wichtig, denn dieser muss kostendeckend, konkurrenzfähig und zugleich attraktiv sein. Als erstes müssen Sie alle anfallenden Kosten aufaddieren und einen Gewinn obendrauf schlagen. Wenn Sie bei dem Thema eine excel-Tabelle verwenden wollen, hat Ihnen fuer-gruender eine bereitgestellt.

Verlassen Sie sich hier zu sehr auf Ihr Bauchgefühl bzw. eifern Sie Konkurrenten zu stark nach, dann kann es schnell passieren, dass Sie mit Ihrem Preis nicht genug umsetzen.

Wichtig: Wie jeder Mensch ist auch jedes Unternehmen unterschiedlich. Wer am Ende das beste Ergebnis präsentiert, muss nicht der mit dem günstigsten Preis sein.

Umsatzabhängige Kosten (variable Kosten)

Die Kosten teilen sich in zwei Arten ein.

1. Die variablen Kosten: Dazu gehören alle Kosten, welche mit der Produktion oder der Erstellung Ihres Produktes anfallen. Variable Kosten sind schwer kalkulierbar, denn diese können sich schnell ändern. Sie werden auch häufig als umsatzabhängige Kosten bezeichnet und setzen sich aus:

Einkaufspreise für Roh-, Hilfs- und Betriebsstoffe; Einkaufspreise für Waren; Transportkosten; Energiekosten zusammen.

Wichtig: Es reicht nicht nur den Einkaufspreis von dem Rohstoff oder dem Material zu nehmen - auch Transport und vieles mehr gehört dazu.

Betriebs- bzw. laufende Kosten inkl. Löhne und Marketingkosten

2. Die fixen Kosten: Diese werden auch Betriebskosten genannt. Die Kosten stehen nicht in Verbindung mit der Produktion oder dem Verkauf eines Produktes. Dazu gehören Löhne und Gehälter, Miete, Marketingkosten, Versicherungsgebühren, (Lineare) Abschreibungen, Strom und Wasser (in Büroräumen), Telefon- und Internetkosten, Zinsen und Büromaterialien.

Zwei Beispiele:

| Geschäft | Variable Kosten | Fixe Kosten |

| Pizzeria | Zutaten für den Pizzateig, sowie Beläge und Verpackung | Lohnkosten für den Pizzabäcker, Miete, Versicherung |

| Online-Shop | Wareneinkauf | Onlinewerbung (Marketing), IT, Zahlungssysteme |

Jetzt kommen wir zur Deckungsrechnung, mit der Sie von dem Verkaufserlös die variablen Kosten abziehen und sehen was zur Deckung der Fixkosten übrigbleibt. Achten Sie darauf, dass die Deckungsbeiträge stehts positiv sind, denn so decken Sie nach und nach auch die fixen Kosten ab und erreichen die Gewinnschwelle – Break-Even-Point. Dieser Punkt sollte das Ziel eines jeden Unternehmens sein. Aus der Gegenüberstellung ergibt sich automatisch auch die Gewinn- und Verlustrechnung (GuV). Hier werden auch die Zinsen und Steuern berücksichtigt und fließen in das Ergebnis ein.

Gründungskosten

Bevor Sie Umsätze erwirtschaften können, fallen bereits die ersten Kosten an – die Gründungskosten. Wäre es so einfach könnte es jeder. Dem Startkapital stehen die Beratungskosten, Gebühren für die Markenanmeldung oder den Eintrag ins Handelsregister, Kosten für die Personalsuche sowie Ausgaben für die Geschäftsausstattung entgegen.

Diese Kosten sind grundsätzlich einmalig. Dennoch ist es wichtig diese genau durchzukalkulieren, damit Sie nicht Ihre Liquidität aufbrauchen müssen.

Beispielsweise sollten Sie bei einer Gründung einer GmbH mit Gründungskosten von zwischen 550 und 1.350 Euro oder bei einer UG zwischen 320 Euro - 850 Euro rechnen.

Bei Personengesellschaften oder als Einzelunternehmen (Selbständigkeit) sollten Sie für die Notarkosten, ggf. auch die Handelsregistergebühren, die Anmeldegebühren und ggf. Gebühren für Genehmigungen ca. 200 Euro kalkulieren.

Tipp: Informieren Sie sich hierzu auch über die Förderungen, um Gründungskosten zu sparen. Ein Beispiel ist die Beratungsförderung, welche Sie für die Gründungsberatung nutzen können.

Investitionen

Neben den Gründungskosten stehen die Investitionskosten einen zweiten großen Teil des Finanzplans dar. Natürlich ist die Höhe von Ihrem Geschäftsmodell abhängig. Wenn Sie als Designer starten werden Sie wahrscheinlich mit geringen Aufwand Ihre Ausstattung erhalten. Bei einer Eröffnung eines Restaurants sind die Kosten wesentlich höher (Ausstattung der Küche usw.). Bedenken Sie auch die dazugehörigen Folgekosten.

Wichtig: Zusätzlich werden bei den Sachanlagen (Geschäftsauto usw.) die Abschreibungen im Rahmen der Gewinn- und Verlustrechnung ermittelt.

Liquidität & Kapitalbedarf

In den Liquiditätsplan fließen die Ergebnisse aus dem operativen Geschäft (also sämtlichen Unternehmensaktivitäten) sowie die Ausgaben für die Gründung und Investitionen ein. Natürlich stellen Sie hier auch das vorhandene Startkapital.

Mit dieser Basis können Sie Ihren Finanzplan einfach an der Entwicklung Ihres Kontostands nachverfolgen. Machen Sie sich keine Gedanken, wenn der Betrag am Anfang im Minus steht. Mit der Liquiditätsplanung erkennen Sie, wie hoch Ihr Kapitalbedarf ist.

Finanzierungsplan

Jetzt wissen Sie, wie hoch Ihr Kapitalbedarf ist. Am besten können wir hier an einem Beispiel zeigen, was damit gemeint ist.

Angenommen Sie erreichen die Gewinnschwelle (Break-Even-Point) in 13 Monaten. Sie benötigen dafür 70.000 Euro vorfinanziert und Gründungskosten- und Investitionen zur Gründung bestehen aus 48.000 Euro. Sie selbst bringen zusätzliche 30.000 Euro Startkapital mit.

Startkapital + Finanzierungen – Gründungskosten und Investitionen = Liquiditätsplanung

30.000 Euro + 70.000 Euro - 48.000 Euro = 52.000 Euro

Jetzt müssen Sie darlegen, wie oder womit Sie sich finanzieren. Das Kapital des Unternehmens spaltet sich in Eigenkapital (den Anteil, den Sie beispielsweise einbringen) und Fremdkapital (Darlehen von der Bank).

Wichtig: Stellen Sie sicher das genügend Liquidität vorhanden ist.

Was ist genügend Liquidität?

Eine Faustregel gibt es dazu leider nicht. Liquide ist man dann, wenn über genügend Zahlungsmittel verfügt, um wettbewerbsfähig zu sein und zu bleiben. Im besten Fall könnten Sie von heute auf morgen alle Verbindlichkeiten tilgen. Mangelnde Liquidität ist der häufigste Fehler bei Existenzgründern. Als Unternehmen sollten Sie 200 Prozent Liquidität gegen die langfristigen Verbindlichkeiten entgegenstehen.

Drei wichtige Tipps zum Liquiditätsplan!

Der Liquiditätsplan sollte der Realität entsprechen und erfassen Sie also strikt alle Einzahlungen und Auszahlungen.

- Berechnen Sie die Vor- und Umsatzsteuer mit!

- Wenn es Privatentnahmen gibt, dann listen Sie diese auf!

- Berücksichtigen Sie, dass wenn sich Ihr Geschäft in der Um- bzw. Aufbauphase befindet, dass Sie bis zu 4 Wochen keinen Umsatz machen. Vergessen Sie nicht die Miete.

Rentabilitätsrechnung

Nach dem Finanzplan folgt die Rentabilitätsrechnung. Hier finden Sie die wichtigsten Kennzahlen des operativen Geschäfts auf Jahresbasis. Der Leser muss auf einen Blick erkennen können, ob die Existenzgründung rentabel ist. Die Gewinn- und Verlustrechnung wird hierzu um verschiedene betriebswirtschaftliche Größen ergänzt. Beispiele dafür sind Deckungsbeitrag oder Rohertrag, Bruttomargen usw.

Fünf wichtige Tipps für die Finanzplanung

Bleiben Sie realistisch!

Es wird Ihnen nicht helfen, wenn Sie im Finanzplan ein Szenario erstellen, welches mit wenig Kapitalbedarf gegründet wird. In der Praxis kommt es häufig dazu, dass der Umsatzwachstum langsamer erfolgt, als gedacht und die Unternehmenskosten bleiben bestehen. Wenn Sie dann in Liquiditätsengpässe kommen, kann es schnell zum Scheitern führen.

Planen Sie Puffer ein!

Wenn Sie Ihre finanziellen Mittel bis auf den letzten Cent verplanen, dann können Sie bei einer Änderung nicht reagieren. Zeigen Sie der Bank oder den Investoren auf, dass Sie auch schwierige Zeiten überstehen können.

Nur Zahlen und Tabellen reichen nicht!

Wenn Sie mit dem Finanzplan überzeugen wollen, dann reicht es nicht, sich nur auf Zahlen zu fixieren. Erklären Sie, wie Sie zu den Prognosen und Werten kommen. Wieviel Umfragen haben Sie beispielsweise gestartet oder ausgewertet? Machen Sie es den Interessenten möglich Ihre Zahlen und Daten nachzuvollziehen. Vergessen Sie nicht die Quellen anzugeben, wenn Sie Ihre Rechercheergebnisse präsentieren.

Prüfen, dass keine Rechenfehler unterlaufen sind!

Das Schlimmste, was Ihnen als Gründer passieren kann, ist das der Kapitalgeber einen Rechenfehler findet. Mit einer positiven Entscheidung für die Finanzierung sieht es dann eher schlecht aus.

LAST BUT NOT LEAST! Kennen Sie Ihren Finanzplan in- und auswendig!

Im Bankgespräch wollen die Berater wissen, ob Ihre Firma funktioniert und sich auf dem Markt durchsetzt. Sie werden viele Details wissen wollen und ihre Fragen beantwortet. Geraten Sie bei so einem wichtigen Gespräch nicht ins Blättern oder Lesen. Geben Sie die Antworten direkt und halten Sie sich an Ihren Businessplan.

Nach der Gründung

Wenn Sie Ihre Finanzmittel erhalten haben und bereit sind Ihr Business zu starten, dann sollten Sie Ihren Finanzplan im Auge behalten. Viele Unternehmen erstellen regelmäßig Mehrjahresfinanzpläne. Das trifft gerade dann zu, wenn neue Geschäftsfelder erschlossen werden oder ein größeres Investitionsprojekt umgesetzt werden soll. Hierbei reicht es, wenn Sie den Plan für den bestimmten Bereich erstellen.

Eine kontinuierliche Finanzplanung sollte bei Ihnen Standardroutine werden. Planen Sie Ihr nächstes Geschäftsjahr vor und stellen Sie Ihr nächstes Geschäftsjahr dar.

Kontrollieren Sie regelmäßig die Ist-Zahlen mit den Soll-Zahlen. So können Sie schnell reagieren, wenn es zu Abweichungen kommt und die nötigen Gegenmaßnahmen einleiten - damit Ihr Unternehmen nicht in Liquiditätsengpässe gerät.

Lohnt sich eine Neugründung in den Zeiten von Corona?

Fazit

Mit dem Finanzplan haben Sie das Herzstück Ihres Businessplans erstellt. In diesem werden die Maßnahmen zu Ihrer Unternehmensentwicklung in Zahlen dargestellt. Die Bestandteile sind:

- Gewinn- und Verlustrechnung (Ab welchem Zeitpunkt werde ich Gewinne erzielen?)

- Gründungskosten (Welchen Betrag benötige ich, um die Firma zu gründen?)

- Investitionsplan (Wohin fließt das Geld und in was wird es investiert?)

- Liquiditätsplan (Wie hoch ist mein Kapitalbedarf?)

- Finanzierungsplan (Wie finanziere ich meinen Kapitalbedarf?)

- Rentabilitätsrechnung (Wie rentabel ist mein Unternehmen?)

Letzter Tipp: Es läuft nicht immer alles perfekt. Sollte Ihre Unternehmung nicht den gewünschten Erfolg bringen, dann überarbeiten Sie das Konzept oder brechen Sie es ab.

Hier finden sie weitere interessante News.