Business

Global-Konto

- Vollwertiges Geschäftskonto

- Für Firmen mit HR-Eintrag

- Mit Prepaid MasterCard®

- Ohne Kreditreformauskunft

- Kein Liquiditätsnachweis

Premium

Global-Konto

- Konto ohne SCHUFA

- Ohne Einkommensnachweis

- SEPA-fähiges Konto

- Mit Prepaid MasterCard®

- Volle Ausgabenkontrolle

09.10.2014

Schon im Teenager-Alter sollten junge Leute lernen, richtig mit Geld umzugehen. Viele Eltern eröffnen ihren Kindern bereits in frühen Jahren ein Giro- oder ein Sparkonto. Auf dieser Grundlage sollten die Jugendlichen langsam an die eigenen Finanzen herangeführt werden. Eine Vielzahl an Jugendlichen beginnt bereits mit 15 Jahren eine Ausbildung und verdient das erste eigene Geld. Wer zu spät oder gar nicht lernte, Ausgaben unter Kontrolle zu haben und Beträge beiseite zu legen, dem droht frühzeitig das Minus auf dem Konto, wie die Postbank-Umfrage beweist.

26 Prozent der 18- bis 29-Jährigen lebten schon einmal über die eigenen Verhältnisse. Das muss nicht sein! Was ich mir nicht leisten kann, das kaufe ich mir nicht. Oder ich verschiebe die Anschaffung auf später, wenn ich die benötigte Summe angespart habe. Doch das ist mit Geduld, Willenskraft und Selbstkontrolle verbunden. Wer seine Ausgaben nicht kontrolliert und überwacht verliert schnell den Überblick. Das Minus auf dem Konto ist dann vorprogrammiert.

Man muss zu sich selbst sagen können: „Nein, das kann ich mir nicht leisten.“. Und genau das fällt vielen Jugendlichen schwer, vor allem dann, wenn Freunde oder Bekannte beispielsweise genau dieses Smartphone bereits besitzen. Der Druck unter Teenagern ist hoch. Wer nicht mithalten kann, der hat es oft schwer, anerkannt und respektiert zu werden. Hier spielen Selbstbewusstsein, Stärke und Willenskraft eine große Rolle.

Wer bereits Schulden hatte, sollte alles dafür tun, wieder ins Plus zu kommen. Vor allem in jungen Jahren fällt das nicht so leicht, denn das Geld ist knapp, die Versuchung groß und die innere Stimme laut. Wer aber bereits früh lernte, mit dem auszukommen, was man hat, dem sollte es nicht schwer fallen, aus den Schulden rauszukommen oder gar nicht erst welche zu machen.

Schon im Teenager-Alter sollten junge Leute lernen, richtig mit Geld umzugehen. Viele Eltern eröffnen ihren Kindern bereits in frühen Jahren ein Giro- oder ein Sparkonto. Auf dieser Grundlage sollten die Jugendlichen langsam an die eigenen Finanzen herangeführt werden. Eine Vielzahl an Jugendlichen beginnt bereits mit 15 Jahren eine Ausbildung und verdient das erste eigene Geld. Wer zu spät oder gar nicht lernte, Ausgaben unter Kontrolle zu haben und Beträge beiseite zu legen, dem droht frühzeitig das Minus auf dem Konto, wie die Postbank-Umfrage beweist.

26 Prozent der 18- bis 29-Jährigen lebten schon einmal über die eigenen Verhältnisse. Das muss nicht sein! Was ich mir nicht leisten kann, das kaufe ich mir nicht. Oder ich verschiebe die Anschaffung auf später, wenn ich die benötigte Summe angespart habe. Doch das ist mit Geduld, Willenskraft und Selbstkontrolle verbunden. Wer seine Ausgaben nicht kontrolliert und überwacht verliert schnell den Überblick. Das Minus auf dem Konto ist dann vorprogrammiert.

Man muss zu sich selbst sagen können: „Nein, das kann ich mir nicht leisten.“. Und genau das fällt vielen Jugendlichen schwer, vor allem dann, wenn Freunde oder Bekannte beispielsweise genau dieses Smartphone bereits besitzen. Der Druck unter Teenagern ist hoch. Wer nicht mithalten kann, der hat es oft schwer, anerkannt und respektiert zu werden. Hier spielen Selbstbewusstsein, Stärke und Willenskraft eine große Rolle.

Wer bereits Schulden hatte, sollte alles dafür tun, wieder ins Plus zu kommen. Vor allem in jungen Jahren fällt das nicht so leicht, denn das Geld ist knapp, die Versuchung groß und die innere Stimme laut. Wer aber bereits früh lernte, mit dem auszukommen, was man hat, dem sollte es nicht schwer fallen, aus den Schulden rauszukommen oder gar nicht erst welche zu machen.

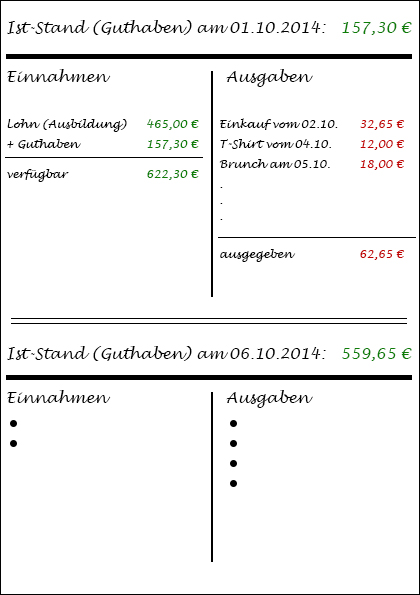

Einnahmen-Ausgaben-Liste[/caption]

Es ist mühselig, langweilig und alles andere als spaßig, doch es hilft ungemein, den Überblick über die eigenen Finanzen zu behalten: Einnahmen-Ausgaben-Liste.

Man schreibt sich in einem kleinen Heft oder Buch den aktuellen Stand der Finanzen auf, vermerkt sich auf der einen Seite zusätzlich die Einnahmen und auf der gegenüberliegen Seite die Ausgaben. Zwischendurch wird immer wieder errechnet, wie der aktuelle Stand ist. So weiß man immer, wie viel Geld gerade tatsächlich zu Verfügung steht.

Jetzt fragt sich der eine oder andere: Warum soll ich meine Einnahmen und Ausgaben aufschreiben? Das steht doch auf meinem Kontoauszug!

Gerade Inhaber eines Girokontos laufen oft Gefahr, ins Minus zu rutschen, denn mittlerweile werden Zahlungen besonders in der jüngeren Generation oft mir girocard bezahlt. Während man bei Bargeld im Portemonnaie weiß, wie viel noch übrig ist, kann bei Kartenzahlungen die Kontrolle schnell abnehmen. Erst beim Blick auf den aktuellen Auszug oder ins Online-Banking wird deutlich, dass teilweise mehr ausgegeben wurde, als vorhanden war. Daher empfiehlt sich ein Einnahmen-Ausgaben-Buch.

Einnahmen-Ausgaben-Liste[/caption]

Es ist mühselig, langweilig und alles andere als spaßig, doch es hilft ungemein, den Überblick über die eigenen Finanzen zu behalten: Einnahmen-Ausgaben-Liste.

Man schreibt sich in einem kleinen Heft oder Buch den aktuellen Stand der Finanzen auf, vermerkt sich auf der einen Seite zusätzlich die Einnahmen und auf der gegenüberliegen Seite die Ausgaben. Zwischendurch wird immer wieder errechnet, wie der aktuelle Stand ist. So weiß man immer, wie viel Geld gerade tatsächlich zu Verfügung steht.

Jetzt fragt sich der eine oder andere: Warum soll ich meine Einnahmen und Ausgaben aufschreiben? Das steht doch auf meinem Kontoauszug!

Gerade Inhaber eines Girokontos laufen oft Gefahr, ins Minus zu rutschen, denn mittlerweile werden Zahlungen besonders in der jüngeren Generation oft mir girocard bezahlt. Während man bei Bargeld im Portemonnaie weiß, wie viel noch übrig ist, kann bei Kartenzahlungen die Kontrolle schnell abnehmen. Erst beim Blick auf den aktuellen Auszug oder ins Online-Banking wird deutlich, dass teilweise mehr ausgegeben wurde, als vorhanden war. Daher empfiehlt sich ein Einnahmen-Ausgaben-Buch.

Kleinvieh macht auch Mist[/caption]

Das leidige Thema „Sparen“ ist besonders bei Jugendlichen nicht wirklich an der Tagesordnung. Dabei ist es so einfach, ein paar „Kröten“ zurückzulegen.

Man kennt es vom altbewährten Sparschwein: Was im Portemonnaie übrig ist, wird ins Schweinchen gesteckt. Das sollte auf jeden Fall beibehalten werden. Warum aber nicht auch auf’s Konto übertragen? Was beim nächsten Geldeingang vom Vormonat übrig ist (und seien es lediglich fünf Euro), wird auf ein separates Spar- bzw. Tagesgeldkonto gelegt. Es muss nicht immer sofort der monatliche fixe Sparbetrag sein. Kleinvieh macht auch Mist. Und am Ende eines Jahres ist man erstaunt darüber, wie viel man mithilfe solcher Kleckerbeträge tatsächlich ansparen kann. Auch Geburtstags- oder Weihnachtsgeld ist auf einem Sparkonto besser aufgehoben als im Portemonnaie, denn es ist nicht direkt verfügbar und wird auch mal vergessen. Beim nächsten Konto-Check ist die Freude groß.

Kleinvieh macht auch Mist[/caption]

Das leidige Thema „Sparen“ ist besonders bei Jugendlichen nicht wirklich an der Tagesordnung. Dabei ist es so einfach, ein paar „Kröten“ zurückzulegen.

Man kennt es vom altbewährten Sparschwein: Was im Portemonnaie übrig ist, wird ins Schweinchen gesteckt. Das sollte auf jeden Fall beibehalten werden. Warum aber nicht auch auf’s Konto übertragen? Was beim nächsten Geldeingang vom Vormonat übrig ist (und seien es lediglich fünf Euro), wird auf ein separates Spar- bzw. Tagesgeldkonto gelegt. Es muss nicht immer sofort der monatliche fixe Sparbetrag sein. Kleinvieh macht auch Mist. Und am Ende eines Jahres ist man erstaunt darüber, wie viel man mithilfe solcher Kleckerbeträge tatsächlich ansparen kann. Auch Geburtstags- oder Weihnachtsgeld ist auf einem Sparkonto besser aufgehoben als im Portemonnaie, denn es ist nicht direkt verfügbar und wird auch mal vergessen. Beim nächsten Konto-Check ist die Freude groß.

Jeder vierte Jung-Deutsche hatte schon Schulden - 5 Tipps gegen Schulden

Ein neues iPhone 6, die aktuellste Play Station oder ein Handyvertrag: Immer häufiger schließen junge Deutsche Verträge ab, die sie sich eigentlich nicht leisten können. Jeder vierte junge Erwachsene hat sich schon einmal verschuldet. Zu diesem Ergebnis kommt die Postbank im Rahmen einer von ihr beauftragten Emnid-Umfrage. Die Generation der 18- bis 29-Jährigen verdient in der Regel ihr erstes (Ausbildungs-)Geld, möchte sich etwas leisten und gerät nicht selten durch Falschkalkulationen und zu hohe Ausgaben schnell in finanzielle Schieflagen. Wer mit Geld richtig umzugehen weiß, der entgeht dem Risiko einen Schuldenbergs.© B-d-s | Dreamstime.com - Young Woman Shows Her Empty Pockets Photo

5 Tipps, die helfen, Schulden zu vermeiden oder abzubauen

1 Finanzen im Blick haben mit dem Einnahmen-Ausgaben-Buch

[caption id="attachment_551" align="alignleft" width="176"] Einnahmen-Ausgaben-Liste[/caption]

Es ist mühselig, langweilig und alles andere als spaßig, doch es hilft ungemein, den Überblick über die eigenen Finanzen zu behalten: Einnahmen-Ausgaben-Liste.

Man schreibt sich in einem kleinen Heft oder Buch den aktuellen Stand der Finanzen auf, vermerkt sich auf der einen Seite zusätzlich die Einnahmen und auf der gegenüberliegen Seite die Ausgaben. Zwischendurch wird immer wieder errechnet, wie der aktuelle Stand ist. So weiß man immer, wie viel Geld gerade tatsächlich zu Verfügung steht.

Jetzt fragt sich der eine oder andere: Warum soll ich meine Einnahmen und Ausgaben aufschreiben? Das steht doch auf meinem Kontoauszug!

Gerade Inhaber eines Girokontos laufen oft Gefahr, ins Minus zu rutschen, denn mittlerweile werden Zahlungen besonders in der jüngeren Generation oft mir girocard bezahlt. Während man bei Bargeld im Portemonnaie weiß, wie viel noch übrig ist, kann bei Kartenzahlungen die Kontrolle schnell abnehmen. Erst beim Blick auf den aktuellen Auszug oder ins Online-Banking wird deutlich, dass teilweise mehr ausgegeben wurde, als vorhanden war. Daher empfiehlt sich ein Einnahmen-Ausgaben-Buch.

2 Bargeld statt Kartenzahlungen

Aus den oben genannten Gründen empfiehlt sich zumindest in jungen Jahren, mehr auf Bargeld und weniger auf Kartenzahlungen zu setzen. Der Umgang mit Geld muss erst erlernt und antrainiert werden. Das lässt sich mit Taschen- bzw. einer festgelegten Summe an Bargeld nun einmal besser durchführen als mit unbaren Zahlungen. Man weiß sofort, was man ausgeben kann und wie viel noch übrig ist.3 Zurückstecken statt Glotzen

Es ist schwer hilft aber, Schulden zu vermeiden. Käufe, die über die eignen finanziellen Verhältnisse hinaus gehen, sollte vermieden oder zurückgestellt werden. Wer etwas möchte, sollte lernen, dafür zu sparen. Damit verbunden ist oft die Erkenntnis, sich das ersehnte Smartphone, Tablet oder ein erstes Auto eben doch nicht leisten zu können. Schmerzlich, aber hilfreich, wenn man nicht mit Schulden ins eigenständige Leben starten möchte.4 Kleinvieh macht auch Mist

[caption id="attachment_417" align="alignright" width="180"] Kleinvieh macht auch Mist[/caption]

Das leidige Thema „Sparen“ ist besonders bei Jugendlichen nicht wirklich an der Tagesordnung. Dabei ist es so einfach, ein paar „Kröten“ zurückzulegen.

Man kennt es vom altbewährten Sparschwein: Was im Portemonnaie übrig ist, wird ins Schweinchen gesteckt. Das sollte auf jeden Fall beibehalten werden. Warum aber nicht auch auf’s Konto übertragen? Was beim nächsten Geldeingang vom Vormonat übrig ist (und seien es lediglich fünf Euro), wird auf ein separates Spar- bzw. Tagesgeldkonto gelegt. Es muss nicht immer sofort der monatliche fixe Sparbetrag sein. Kleinvieh macht auch Mist. Und am Ende eines Jahres ist man erstaunt darüber, wie viel man mithilfe solcher Kleckerbeträge tatsächlich ansparen kann. Auch Geburtstags- oder Weihnachtsgeld ist auf einem Sparkonto besser aufgehoben als im Portemonnaie, denn es ist nicht direkt verfügbar und wird auch mal vergessen. Beim nächsten Konto-Check ist die Freude groß.

5 Schulden nicht mit Schulden begleichen

Wer bereits Schulden hat, sollte diese zeitnah zurückführen. Die Devise ist auch hier: Kleinvieh macht auch Mist. Entweder spart man sich kleine Beträge zusammen, bis die Schuldensumme komplett beglichen werden kann oder man zahlt in Raten, die auch unregelmäßig sein können, wenn es sich beispielsweise um Schulden bei Freunden oder der Familie handelt. Niemals sollte man sich bei anderen Personen Geld leihen, um die Schulden beim ersten Leihgeber zu begleichen. Doch das Beste und Empfehlenswerteste ist immer: Keine Schulden machen! Finanzen im Blick haben! Selbstkontrolle üben! Geduldig sein! Dann steht einer finanziell unbeschwerten Zukunft Nichts im Wege.Hier finden sie weitere interessante News.