Business

Global-Konto

- Vollwertiges Geschäftskonto

- Für Firmen mit HR-Eintrag

- Mit Prepaid MasterCard®

- Ohne Kreditreformauskunft

- Kein Liquiditätsnachweis

Premium

Global-Konto

- Konto ohne SCHUFA

- Ohne Einkommensnachweis

- SEPA-fähiges Konto

- Mit Prepaid MasterCard®

- Volle Ausgabenkontrolle

13.03.2014

Um sein Girokonto als Pfändungsschutzkonto zu führen, ist kein großer bürokratischer Aufwand notwendig. Durch eine kurze Rückfrage in der Filiale oder über Online-Banking ist die Umwandlung schnell und problemlos vollzogen. Jede Bank ist verpflichtet, seinen Kontoinhabern die Möglichkeit eines P-Kontos zu geben.

Bei der Global MasterCard-Premium beispielsweise kann das P-Konto problemlos im Online-Banking-Bereich ausgewählt werden.

Übrigens: Auch Personen, die noch keine Pfändungen haben aber eventuell befürchten, können ihr Konto vorsorglich in ein Pfändungsschutzkonto wandeln. Sofern noch keine Pfändungen vorliegen, ist immer das komplette Guthaben auch über den Sockelbetrag hinaus verfügbar. Begrenzungen greifen erst bei wirksamen Pfändungen.

So einfach das Girokonto in ein P-Konto umgewandelt werden kann, so problemlos kann man das p-Konto auch wieder zum normalen Girokonto machen. Hier gilt zu beachten, dass keine Pfändungen mehr bestehen oder gar zu befürchten sind.

Um sein Girokonto als Pfändungsschutzkonto zu führen, ist kein großer bürokratischer Aufwand notwendig. Durch eine kurze Rückfrage in der Filiale oder über Online-Banking ist die Umwandlung schnell und problemlos vollzogen. Jede Bank ist verpflichtet, seinen Kontoinhabern die Möglichkeit eines P-Kontos zu geben.

Bei der Global MasterCard-Premium beispielsweise kann das P-Konto problemlos im Online-Banking-Bereich ausgewählt werden.

Übrigens: Auch Personen, die noch keine Pfändungen haben aber eventuell befürchten, können ihr Konto vorsorglich in ein Pfändungsschutzkonto wandeln. Sofern noch keine Pfändungen vorliegen, ist immer das komplette Guthaben auch über den Sockelbetrag hinaus verfügbar. Begrenzungen greifen erst bei wirksamen Pfändungen.

So einfach das Girokonto in ein P-Konto umgewandelt werden kann, so problemlos kann man das p-Konto auch wieder zum normalen Girokonto machen. Hier gilt zu beachten, dass keine Pfändungen mehr bestehen oder gar zu befürchten sind.

Pfändungen – So kommen Sie weiterhin an Ihr Geld

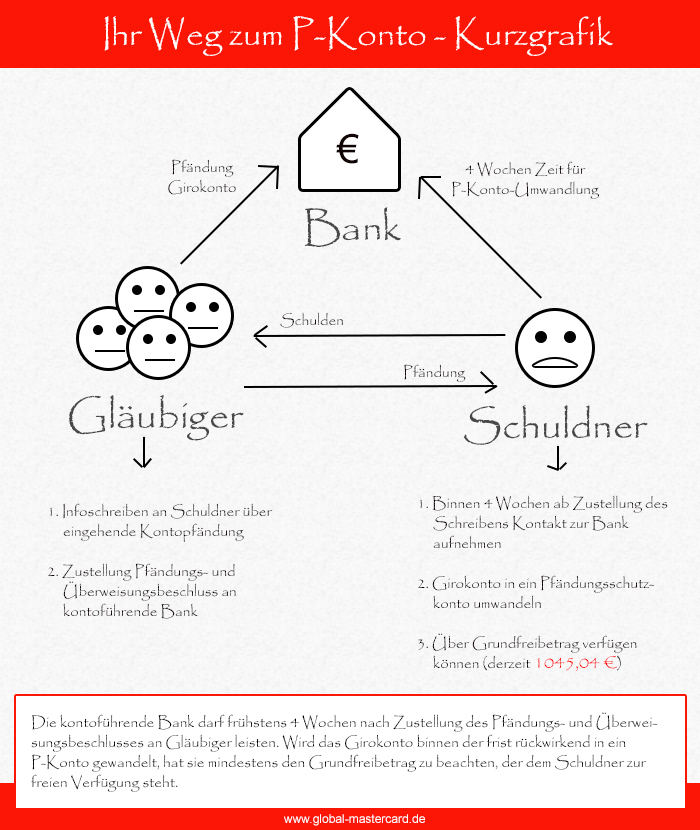

Mit Zustellung eines Pfändungs- und Überweisungsbeschlusses ist Kontoguthaben für den Schuldner nicht sofort verloren. Wenn ein Girokonto gepfändet wird, haben die Betroffenen vier Wochen Zeit zu handeln. Binnen dieser Frist kann das Konto rückwirkend in ein Pfändungsschutzkonto umgewandelt werden. Vorher darf die Bank nicht an den oder die Gläubiger überweisen. Seit Juli 2010 gibt es das Pfändungsschutzkonto und seit Januar 2012 sind nur noch Guthaben auf diesen Konten vor Pfändungen geschützt. Wobei das nicht bedeutet, dass P-Konten nicht gepfändet werden können. Vielmehr schreibt der Gesetzgeber vor, einen Sockelbetrag für den Betroffenen zur freien Verfügung offen zu halten. Dieser Betrag darf nicht an die Gläubiger überwiesen werden. Derzeit beläuft sich der Grundfreibetrag auf 1.045,04 Euro je Kalendermonat. Dieser Basisbetrag kann unter gewissen Voraussetzungen erhöht werden, wenn beim Schuldner beispielsweise Unterhaltspflichten bestehen. Hierfür sind entsprechende Nachweise bei der kontoführenden Bank vorzulegen. Auch Kindergeld und andere soziale Leistungen stehen unter Pfändungsschutz und maximieren den Sockelbetrag.Um sich im Falle einer Pfändung zu schützen, müssen 4 grundlegende Punkte beachtet werden:

1. Frist von 4 Wochen beachten und binnen dieser Zeit bei der Bank melden 2. Girokonto umgehend in P-Konto umwandeln sofern- bisher noch kein Pfändungsschutzkonto auf den Namen des Schuldners besteht, da pro Person nur ein P-Konto geführt werden darf

- das Girokonto kein Gemeinschaftskonto ist, da ein P-Konto nur für eine natürliche Person, die alleinige Kontoinhaberin ist, erlaubt ist

Girokonto einfach in ein P-Konto umwandeln – So geht’s

Aktiv werden

Auch wenn das P-Konto einen Freibetrag vorsieht, sollten sich Schuldner nicht auf diesen „Service“ ausruhen. Eine Rückzahlungsvereinbarung mit den Gläubigern kann sich positiv auf den weiteren Pfändungsverlauf auswirken und ist daher zwingend zu empfehlen (sofern es die finanziellen Verhältnisse in irgendeiner Weise erlauben).Hier finden sie weitere interessante News.